相続税対策のご相談は近鉄不動産へ

- ●近鉄の不動産有効活用

- 相続税対策

不動産の相続税対策についてオーナー様の置かれている状況に応じ、最適な提案から実施までをサポートいたします。

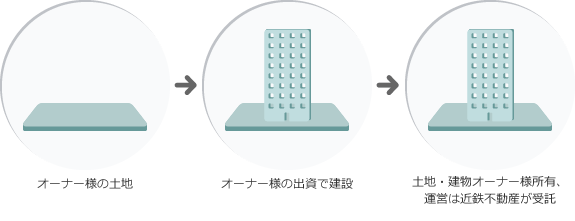

●事業受託方式とは

オーナー様の土地にオーナー様が建物の建設を行い、建設後の建物の運営・管理については、近鉄不動産が、オーナー様から受託いたします。

| ・構造規模 | 鉄筋コンクリート・12階建 |

|---|---|

| ・用途 | 賃貸住宅27戸 |

参考資料

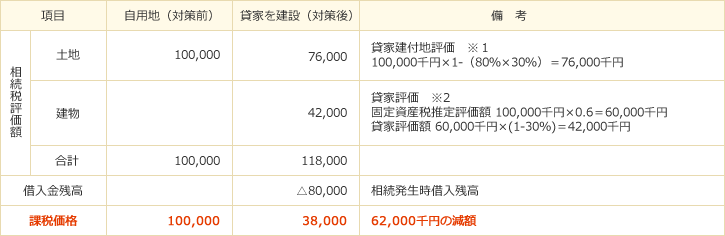

相続税対策(対策前と対策後の比較) ※計算例

※1

※2

結果:借家を建設することにより、相続税評価額が62,000千円減額され、相続税対策となります。

上記の事例を見られて詳しく知りたいこと、また、事例に掲載されていないことで、聞きたいこと、知りたいことなどありましたらお気軽にお問い合わせください。

上記の事例を見られて詳しく知りたいこと、また、事例に掲載されていないことで、聞きたいこと、知りたいことなどありましたらお気軽にお問い合わせください。

上記の事例を見られて詳しく知りたいこと、また、事例に掲載されていないことで、聞きたいこと、知りたいことなどありましたらお気軽にお問い合わせください。